11.11.2016

Závěrkové povinosti účetních jednotek 2016

se řídí začleněním účetní jednotky. Změnil se například i výklad aktiv, které jsou pro tyto účely už jen nettto.

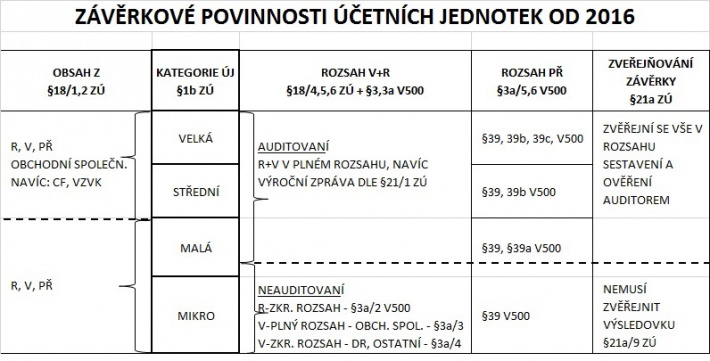

Kategorie účetních jednotek

•Mikro účetní jednotka je subjekt, který k rozvahovému dni nepřekračuje alespoň dvě z těchto tří kritérií:

-aktiva celkem 9 000 000 Kč,

-čistý obrat 18 000 000 Kč,

-průměrný počet zaměstnanců během účetního období 10.

•Malá účetní jednotka je subjekt, který k rozvahovému dni nepřekračuje alespoň dvě z těchto tří kritérií:

-aktiva celkem 100 000 000 Kč,

-čistý obrat 200 000 000 Kč,

-průměrný počet zaměstnanců během účetního období 50.

•Střední účetní jednotka je subjekt, který k rozvahovému dni nepřekračuje alespoň dvě z těchto tří kritérií:

-aktiva celkem 500 000 000 Kč,

-čistý obrat 1 000 000 000 Kč,

-průměrný počet zaměstnanců během účetního období 250.

Velká účetní jednotka je subjekt, který k rozvahovému dni překračuje alespoň dvě z těchto tří kritérií:

-aktiva celkem 500 000 000 Kč,

-čistý obrat 1 000 000 000 Kč,

-průměrný počet zaměstnanců během účetního období 250.

•Za velkou účetní jednotku se však vždy považuje:

-subjekt veřejného zájmu,

-vybraná účetní jednotka.

Ověření účetní závěrky auditorem

Účetní závěrku (ať již řádnou, nebo mimořádnou) jsou povinny mít ověřenou auditorem tyto účetní jednotky:

•velké účetní jednotky (s výjimkou vybraných účetních jednotek, které nejsou subjekty veřejného zájmu),

•střední účetní jednotky a malé účetní jednotky, pokud jsou akciovými společnostmi nebo svěřenskými fondy a k rozvahovému dni účetního období, za něž se účetní závěrka ověřuje, a účetního období bezprostředně předcházejícího překročily nebo již dosáhly alespoň jednu hodnotu:

-aktiva celkem 40 000 000 Kč,

-roční úhrn čistého obratu 80 000 000 Kč,

-průměrný počet zaměstnanců v průběhu účetního období 50,

•ostatní malé účetní jednotky (tedy mimo akciové společnosti a svěřenské fondy), pokud k rozvahovému dni účetního období, za něž se účetní závěrka ověřuje, a účetního období bezprostředně předcházejícího překročily nebo již dosáhly alespoň dvě hodnoty z:

-aktiva celkem 40 000 000 Kč,

-roční úhrn čistého obratu 80 000 000 Kč,

-průměrný počet zaměstnanců v průběhu účetního období 50,

•kterým to stanoví zvláštní právní předpis.